余额宝又调限额了,

你最多只能放10万元!

金融公司为何将钱“拒之门外”?

天弘基金与蚂蚁金服旗下支付宝合作,2013年推出余额宝,天弘基金是余额宝基金管理人。11日,天弘基金发布公告称,自2017年8月14日起,将余额宝个人交易账户持有额度上限调整为10万份(注:货币基金1份即1元),已有存量不受影响。

这是继5月27日余额宝下调至25万元后的二度下调。

官方说法

天弘基金管理有限公司方面表示,这一调整主要是:

“今年以来天弘余额宝货币市场基金规模增长较快”;

“为了保持余额宝稳健运行,维护投资者的根本利益并更好地服务大众投资者” 。

用户受影响多大?

据介绍,余额宝下调最高额度,用户 转出、消费以及收益结算 等均不受任何影响。14日之后,如果用户在余额宝里的钱低于10万元,可以继续转入资金;如果达到或超过10万,则无法转入更多资金。

蚂蚁金服相关负责人告诉记者,余额宝一直定位为小额现金管理工具,人均持有金额只有几千元,预计这一调整对余额宝绝大部分用户没有影响。同时,此前在余额宝内放置的资金 超过10万的用户,这次调整之后也无需取出 ,可以继续享受收益。

专家解读

金融公司为何将钱

“拒之门外”?

有业内人士分析认为,余额宝二度下调持有上限或与蚂蚁金服的开放策略有关,也可能受压于货币基金新规的监管要求。

今年3月,蚂蚁金服宣布向基金行业开放自运营平台“财富号”,上线以来,已有天弘、博时等7家基金公司进驻“财富号”。用户在蚂蚁财富上购买货币基金,会有更多选择。

一位基金公司相关负责人说,天弘基金近期两次限制持有规模或也与即将推出的货币基金流动性新规有关。根据3月份公布的征求意见稿,对流动性风险把控及风险准备金的要求非常高,天弘基金显然已超过200倍要求,因此会选择收缩规模。

至于未来是否继续调整最高额度,余额宝方面并未明确表示。

中央财经大学金融学院教授郭田勇表示,余额宝成为全球最大规模的货币基金后,对于余额宝来说,已经没必要太过追求规模快速增长了,保障整个基金的健康稳健发展才是最重要的。此次调低个人最高持有额度后,预计余额宝的增速会适当放缓,这有利于他们保持小额分散的定位,达到更稳健运行的效果,也有利于天弘基金的投资管理。据新华社电

评论

余额宝为什么一再下调额度上限?

今年5月27日,余额宝曾宣布将个人账户持有额度上限从原来的100万份调整至25万份。短短几个月,余额宝这一全球规模最大货币基金为什么一再下调个人账户额度上限?

如果说是出于风险控制等自身经营要求,那么是否意味着余额宝经营管理的市场环境正在或即将发生重要变化,使得额度调整成为必要选项?

回到四年前,余额宝上线后一路高歌猛进,迅速成为令业内瞠目结舌的互联网+金融翘楚,靠的是什么?简单说,是天弘基金用货币基金的收益率唤醒了沉淀在淘宝账户里仅仅得到活期存款收益的海量资金。余额宝T+0这种无门槛无成本给客户带来增值的模式,对传统商业银行“不作为”形成强力冲击。

余额宝“拿到”客户大量资金后,靠什么给予客户比银行活期存款高得多的收益呢?

这些资金交给有基金牌照的天弘基金管理,天弘基金将其中大部分资金以利率较高的同业存款等方式再“借给”商业银行,从而保障客户获得货币基金的收益率。

“钱还在银行体系里,只是杀出一个余额宝,这么转一下,什么都没干,就硬生生把银行存款成本从0.35%的活期利率推高到7%以上”。上述银行业人士的感慨,描述了余额宝对商业银行生态形成冲击的现象,背后的逻辑则反映了金融生态里的种种“落后”。

为了吸收客户资金,商业银行也卖货币基金等理财产品。但是,一方面,在余额宝这条“鲶鱼”搅浑水之前,出于自身利益考量,商业银行主动把客户活期存款“转化”为成本更高的金融产品的意愿并不充分。另一方面,商业银行受制于银监会对银行业更审慎的监管,而天弘基金则由证监会监管,两套监管体系下,商业银行的“腾挪”空间更窄,比如给客户带来巨大便捷的“T+0”模式,在银监会审慎监管下,商业银行就做不了。

淘宝-天弘-余额宝现象,其实是互联网介入金融服务业后,金融生态出现的“新物种”。淘宝基于即时消费场景累积了海量用户和活期资金,天弘将其“拿来”做金融运作,以余额宝这样的产品形态横空出世。其进步意义在于, 金融服务业的形态因新技术的介入更加丰富,服务提供者与客户之间的利益关系更平衡 。其带来的问题也显而易见,对传统业态的冲击是否天然合理,如何将新业态老业态纳入相同监管模式,创造公平一致的竞争环境,成为摆在业者、用户和监管者面前共同的课题。

显然,经过几年的摸索、磨合、博弈,各方对于互联网+金融的认识逐渐深化,在强调金融业支持服务于实体经济、防范金融风险等背景下,包括余额宝管理、经营者自身对余额宝这类金融新物种的定性、定位,以及监管方式正在发生明显变化。

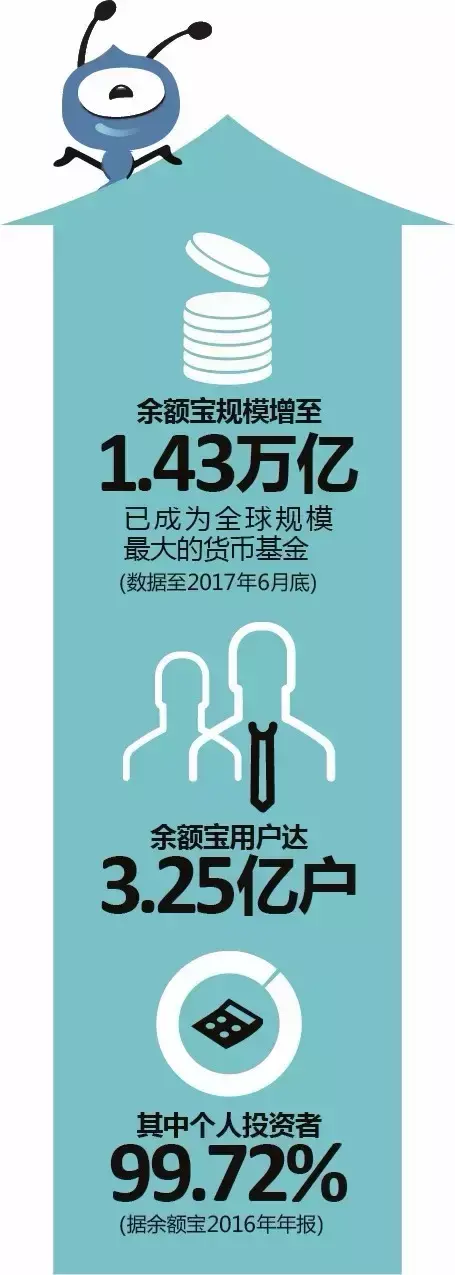

余额宝2016年年报显示,报告期末基金份额总额为8082.94亿份,持有人总户数为3.25亿,其中个人投资者占比99.72%,户均持有的基金份额约2490份。因为余额宝的基金份额净值是1元,这也就是说,2016年末其人均持有金额不过2490元。

上述数据给余额宝勾勒的素描很清晰,它就是一个因为紧密结合生活、消费场景,同时唤醒用户现金管理意识而蓬勃发展的金融产品。它不是也不必是传统意义上的理财工具,因此,也无需和其他同行竞争额度上限要求更高的客户资源。

明确、坚守自己的定位、定性,同时也是平衡与其他金融机构利益,达成和平共处、共同繁荣的必要选择。基于此,有充分理由相信,余额宝一再下调个人账户余额上限的选择是“自主的”,是出于自身发展需要的选择。